대한해운

005880KOSPI2,865원7.5%

시가총액9,247억원

PBR0.43

PER5.13

배당수익률-%

자사주비율-

결산월12월

대량보유자거래

주식등의대량보유상황보고서(일반)

보고자: 에스엠상선

변동사유: 특별관계자 (주)우방의 보유주식등에 관한 계약 변경

변동전수량: 157,528,554주

변동후수량: 157,528,554주

변동수량: 0주

변동전지분율: 48.81%

변동후지분율: 48.81%

변동지분율: 0.00%

2026.03.25 15:47

주식등의대량보유상황보고서(일반)

보고자: 에스엠상선

변동사유: 특별관계자 (주)우방의 보유주식등에 관한 계약 변경

변동전수량: 157,528,554주

변동후수량: 157,528,554주

변동수량: 0주

변동전지분율: 48.81%

변동후지분율: 48.81%

변동지분율: 0.00%

2026.03.25 15:47

대한해운

'외국인 달라졌다'…반도체 버리고 코스피·코스닥서 비중 늘린 종목은

아시아경제·2026.04.15 05:47

증권사리포트

고유가 무풍지대

작성일: 2026.04.06

작성자: KB증권 (강성진)

투자의견: 보유 (HOLD)

목표주가: 2,200원 (상향)

작성일 주가: 2,305원

목표주가 수익률: -4.6%

-

목표주가를 2,200원으로 4.8% 상향 조정했으나, 최근 주가 상승을 반영해 투자의견은 'Hold'로 하향

-

전용선(CVC) 계약 비중이 높아 고유가에도 안정적인 이익이 기대되나, 시황 개선에 따른 큰 수혜는 제한적

2026.04.07 10:18

증권사리포트

안정성이 미덕인 시점

작성일: 2026.04.07

작성자: 신한투자증권 (최민기)

투자의견: 매수 (BUY)

목표주가: 3,000원 (신규)

작성일 주가: 2,290원

목표주가 수익률: +31.0%

-

안정적인 전용선 사업 기반의 이익 창출력과 낮은 밸류에이션이 매력적이며, 주주환원 정책에 대한 기대감 존재

-

투자의견 '매수'와 목표주가 3,000원으로 신규 커버리지를 개시하며, 현재 주가 대비 30.2%의 상승 여력 보유

2026.04.07 09:56

대한해운

[스타워즈] KB證 금메달팀, 누적 수익률 22%로 1위 사수

한국경제·2026.04.06 08:01

대한해운

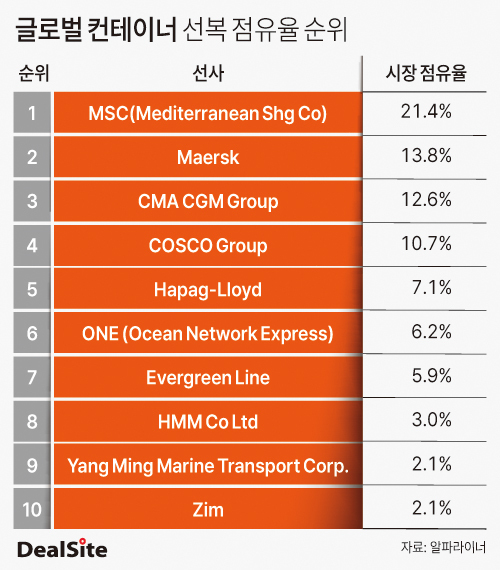

[장금상선-MSC 동맹] 해운 판도 변화 예고…업계 '긴장'

딜사이트·2026.03.25 12:01

증권사리포트

P/B 0.3배, 안정적 현금흐름

작성일: 2026.03.24

작성자: 하나증권 (리서치센터)

작성일 주가: 2,335원

-

2025년 선대 매각 영향으로 실적 감소가 예상되나, 장기계약 기반의 안정적 이익과 재무구조 개선은 긍정적

-

P/B 0.3배 미만의 낮은 가치와 높은 현금 보유량을 고려할 때, 향후 주주환원 확대에 대한 기대감 유효

2026.03.24 19:07

대한해운

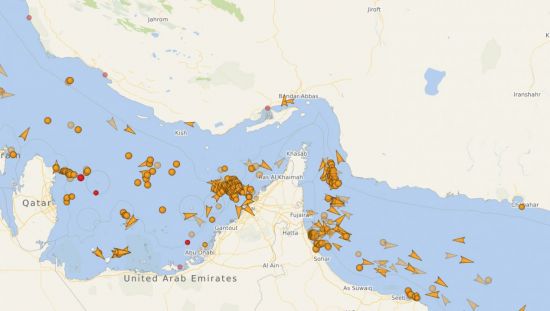

"국내 선박 8척 호르무즈 해협 내 위치…장기운송 불가능 매출 줄듯"

아시아경제·2026.03.24 15:30

실적

사업보고서(2025.12)

2025.12 (25Q4, 개별)

매출액 : 1,277억 (예상대비 -)

영업익 : 260억 (예상대비 -)

순이익 : 201억 (예상대비 -)

YoY

: -28% / -11% / +6,496%

QoQ

: -18% / -7% / -30%

2026.03.20 16:57

실적

사업보고서(2025.12)

2025.12 (25Q4, 연결)

매출액 : 2,962억 (예상대비 -11%)

영업익 : 509억 (예상대비 -8%)

순이익 : 187억 (예상대비 -)

YoY

: -27% / -18% / 흑자전환

QoQ

: -7% / -14% / -57%

2026.03.20 16:57

대한해운

에너지 시설 공격받은 이란, 보복 발언에…'이 주식' 강세

머니투데이·2026.03.19 09:16

실적

[기재정정]매출액또는손익구조30%(대규모법인은15%)이상변경

2025.12 (25Q4, 연결)

매출액 : 2,962억 (예상대비 -11%)

영업익 : 509억 (예상대비 -8%)

순이익 : 187억 (예상대비 -)

YoY

: -27% / -18% / 흑자전환

QoQ

: -7% / -14% / -57%

2026.03.17 17:35

공급계약

[기재정정]단일판매ㆍ공급계약체결

계약일: 2008.06.16

계약기간: 2010.04.21 - 2025.04.20

계약내용: 발전용 유연탄 장기운송 계약

계약상대방: 한국남동발전(주)

공급지역: 호주, 캐나다, 인도네시아, 중국 등

계약금액: 2,759억 8,725만원

최근매출액대비: 14.00%

2026.03.17 16:29

[기재정정]단일판매ㆍ공급계약체결

계약일: 2008.06.16

계약기간: 2010.04.21 - 2025.04.20

계약내용: 발전용 유연탄 장기운송 계약

계약상대방: 한국남동발전(주)

공급지역: 호주, 캐나다, 인도네시아, 중국 등

계약금액: 2,759억 8,725만원

최근매출액대비: 14.00%

2026.03.17 16:29

대한해운

[표] 거래소 외국인 순매수도 상위종목(17일)

연합뉴스·2026.03.17 15:46

대량보유자거래

주식등의대량보유상황보고서(일반)

보고자: 에스엠상선

변동사유:

- 특별관계자 (주)우방의 보유주식등에 관한 계약 변경

변동전수량: 157,528,554주

변동후수량: 157,528,554주

변동수량: 0주

변동전지분율: 48.81%

변동후지분율: 48.81%

변동지분율: 0.00%

2026.03.12 09:03

주식등의대량보유상황보고서(일반)

보고자: 에스엠상선

변동사유:

- 특별관계자 (주)우방의 보유주식등에 관한 계약 변경

변동전수량: 157,528,554주

변동후수량: 157,528,554주

변동수량: 0주

변동전지분율: 48.81%

변동후지분율: 48.81%

변동지분율: 0.00%

2026.03.12 09:03

Loading...

대한해운2,865원7.5%

대한해운

005880KOSPI2,865원7.5%

시가총액9,247억원

PBR0.43

PER5.13

배당수익률-

자사주비율-

결산월12월

재무정보

펀더멘탈

밸류에이션

주주환원

컨센서스

주식정보

원하는 기업 찾기

시장

시가총액

| 검색된 기업 0개 | 현재가 | 변동율 | 시가총액(억) |

|---|