LX인터내셔널

001120KOSPI45,900원4.3%

시가총액1조 7,791억원

PBR0.62

PER17.09

배당수익률4.36%

자사주비율7.20%

결산월12월

실적

분기보고서(2026.03)

2026.03 (26Q1, 연결)

매출액 : 4조 2,113억 (예상대비 0%)

영업익 : 1,089억 (예상대비 -0%)

순이익 : 735억 (예상대비 +5%)

YoY

: +4% / -7% / -33%

QoQ

: -3% / +96% / 흑자전환

2026.05.15 12:56

LX인터내셔널

호르무즈 봉쇄에…석탄 수입 27% 늘었다

서울경제·2026.05.20 15:01

실적

분기보고서(2026.03)

2026.03 (26Q1, 개별)

매출액 : 9,025억 (예상대비 -)

영업익 : -92억 (예상대비 -)

순이익 : 621억 (예상대비 -)

YoY

: +2% / 적자전환 / -37%

QoQ

: +6% / -580% / 흑자전환

2026.05.15 12:56

증권사리포트

증익 확인. 리레이팅은 진행 중

작성일: 2026.04.30

작성자: 신한투자증권 (한승훈)

투자의견: 매수 (BUY)

목표주가: 66,000원 (유지)

작성일 주가: 53,400원

목표주가 수익률: +23.6%

-

1분기, 원자재 가격 강세와 기저효과가 더해지며 시장 예상치를 뛰어넘는 호실적 기록

-

투자의견 '매수'와 목표주가 66,000원을 유지하며, 주가 상승에도 불구하고 여전히 매력적인 밸류에이션 수준을 강조

2026.05.01 10:17

증권사리포트

War & Earnings

작성일: 2026.04.30

작성자: 유진투자증권 (황성현)

투자의견: 매수 (BUY)

목표주가: 80,000원 (상향)

작성일 주가: 53,400원

목표주가 수익률: +49.8%

-

투자의견 'BUY'를 유지하고, 26년 실적 전망치 상향을 반영해 목표주가를 80,000원으로 상향

-

호르무즈 해협 봉쇄 장기화에 따른 원자재 및 해상운임 강세로 실적 개선이 기대되는 최대 수혜주로 판단

2026.05.01 10:16

LX인터내셔널

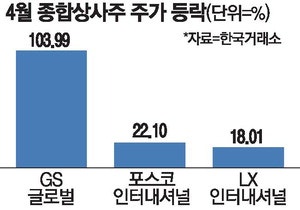

풍력·LNG 투자 빛 봤다 … 종합상사株 날개

매일경제·2026.04.30 17:53

증권사리포트

실적 개선을 통한 재평가

작성일: 2026.04.30

작성자: 흥국증권 (박종렬)

투자의견: 매수 (BUY)

목표주가: 71,000원 (상향)

작성일 주가: 53,400원

목표주가 수익률: +33.0%

-

1분기 실적이 시장 전망치를 상회했으며, 2026년에는 전 사업부문의 수익성 개선을 통해 이익 증가 추세로 복귀할 전망

-

투자의견 'BUY'를 유지하고, 2026-27년 수익예상 상향 조정을 반영해 목표주가를 71,000원으로 상향 조정

2026.04.30 10:08

증권사리포트

분기 1천억원대 이익 체력 회복

작성일: 2026.04.30

작성자: 하나증권 (유재선)

투자의견: 매수 (BUY)

목표주가: 66,000원 (상향)

작성일 주가: 53,400원

목표주가 수익률: +23.6%

-

1분기 실적이 시장 기대를 상회했으며, 2025년을 저점으로 실적 회복 국면에 진입할 전망

-

투자의견 '매수'와 목표주가 66,000원을 유지하며, 2026년 기준 PER 7.2배로 밸류에이션 매력 보유

2026.04.30 09:16

증권사리포트

아직 유효한 단기 실적 모멘텀

작성일: 2026.04.30

작성자: 삼성증권 (백재승)

투자의견: 매수 (BUY)

목표주가: 67,000원 (상향)

작성일 주가: 53,400원

목표주가 수익률: +25.5%

-

1분기 실적은 컨센서스를 14% 상회했으며, 석탄 가격 상승에 힘입어 2분기에도 견고한 실적 모멘텀이 지속될 전망

-

자원 사업 가치 재평가 및 실적 호조를 반영하여 목표주가를 67,000원으로 19.6% 상향 조정하고 투자의견 'BUY' 유지

2026.04.30 08:54

증권사리포트

호실적으로 이어진 원자재 모멘텀

작성일: 2026.04.29

작성자: 미래에셋증권 (류제현)

투자의견: 보유 (HOLD)

목표주가: 56,000원 (상향)

작성일 주가: 56,700원

목표주가 수익률: -1.2%

-

1Q26 영업이익 1,089억 원으로 시장 기대치를 상회했으며, 석탄 및 팜오일 시황 상승에 따른 자원 부문이 실적 개선을 견인

-

실적 추정치 상향으로 목표주가를 56,000원으로 올렸으나, 신산업 투자의 불확실성을 고려해 투자의견 '중립'은 유지

2026.04.30 07:21

LX인터내셔널

터빈 잇단 수주 … 두산에너빌 영업이익 64% 쑥

매일경제·2026.04.29 17:56

실적

연결재무제표기준영업(잠정)실적(공정공시)

2026.03 (26Q1, 연결)

매출액 : 4조 2,113억 (예상대비 0%)

영업익 : 1,089억 (예상대비 -0%)

순이익 : 735억 (예상대비 +5%)

YoY

: +4% / -7% / -33%

QoQ

: -3% / +96% / 흑자전환

2026.04.29 13:09

기업설명회

기업설명회(IR)개최(안내공시)

행사일시: 2026.05.06 09:00

장소: 서울 여의도 등

주요내용:

2026년 1분기 실적 및 주요 경영현황 관련 질의응답

2026.04.22 13:27

기업설명회(IR)개최(안내공시)

행사일시: 2026.05.06 09:00

장소: 서울 여의도 등

주요내용:

2026년 1분기 실적 및 주요 경영현황 관련 질의응답

2026.04.22 13:27

Loading...

LX인터내셔널45,900원4.3%

LX인터내셔널

001120KOSPI45,900원4.3%

시가총액1조 7,791억원

PBR0.62

PER17.09

배당수익률4.36%

자사주비율7.20%

결산월12월

재무정보

펀더멘탈

밸류에이션

주주환원

컨센서스

주식정보

원하는 기업 찾기

시장

시가총액

| 검색된 기업 0개 | 현재가 | 변동율 | 시가총액(억) |

|---|