SK네트웍스

001740KOSPI5,750원2.5%

시가총액1조 2,723억원

PBR0.63

PER-

배당수익률4.35%

자사주비율12.35%

결산월12월

배당

[기재정정]현금ㆍ현물배당결정

주당배당금

보통주: 200원

우선주: 225원

배당수익률

보통주: 3.90%

우선주: -

배당기준일: 2026.04.01

배당지급일: 2026.04.24

2026.02.10 16:59

[기재정정]현금ㆍ현물배당결정

주당배당금

보통주: 200원

우선주: 225원

배당수익률

보통주: 3.90%

우선주: -

배당기준일: 2026.04.01

배당지급일: 2026.04.24

2026.02.10 16:59

SK네트웍스

"잘해 봅시다" SK네트웍스 사내 소통 강화

파이낸셜뉴스·2026.03.02 18:09

증권사리포트

실적 개선과 주주환원 확대

작성일: 2026.02.25

작성자: 흥국증권 (박종렬)

투자의견: 매수 (BUY)

목표주가: 7,500원 (상향)

작성일 주가: 5,970원

목표주가 수익률: +25.6%

-

2026년 SK인텔릭스 실적 정상화와 전 사업 부문의 고른 성장에 힘입어 견조한 실적 모멘텀이 기대됨

-

영업가치 산정 방식 변경을 반영해 목표주가를 7,500원으로 상향 조정하고 투자의견 'BUY'를 유지

2026.02.25 08:37

SK네트웍스

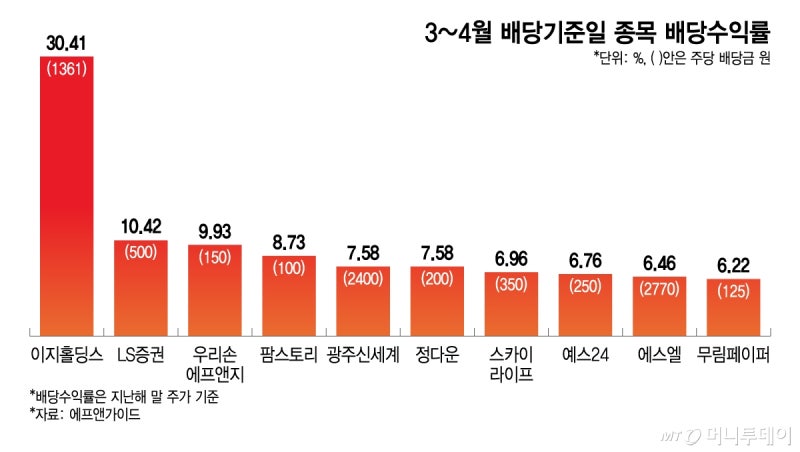

'벚꽃 배당' 시즌, 어떤 종목 담아볼까

머니투데이·2026.02.25 04:00

자사주

자기주식처분결과보고서

처분 수량 합계: -5,932주

주당 거래단가: 5,080원

처분 총액: 3,013만원

처분 후 자기주식 보유수량: 18,804,857주

처분 후 자기주식 보유비율: 8.50%

2026.02.10 16:45

자기주식처분결과보고서

처분 수량 합계: -5,932주

주당 거래단가: 5,080원

처분 총액: 3,013만원

처분 후 자기주식 보유수량: 18,804,857주

처분 후 자기주식 보유비율: 8.50%

2026.02.10 16:45

내부자거래

임원ㆍ주요주주특정증권등소유상황보고서

보고자: 신상은

직위: 임원

보고사유: 자사주상여금(+)

변동일: 2026.02.10

거래수량: +5,932주

거래가격: -

거래금액: 0원

거래후보유주식수: 5,932주

2026.02.10 16:36

임원ㆍ주요주주특정증권등소유상황보고서

보고자: 신상은

직위: 임원

보고사유: 자사주상여금(+)

변동일: 2026.02.10

거래수량: +5,932주

거래가격: -

거래금액: 0원

거래후보유주식수: 5,932주

2026.02.10 16:36

SK네트웍스

한화에어로스페이스 "잠재 수주 최소 20조"…SK네트웍스, 자사주 소각·배당소득 분리과세 기대감 [株토피아]

파이낸셜뉴스·2026.02.10 11:00

증권사리포트

배당소득 분리과세 및 자사주 소각 기대됨

작성일: 2026.02.09

작성자: iM증권 (이상헌)

투자의견: 매수 (BUY)

목표주가: 6,500원 (유지)

작성일 주가: 5,240원

목표주가 수익률: +24.0%

-

4분기 실적은 웰니스 로봇 사업 초기 비용으로 부진했으나, 고배당 정책과 상법 개정에 따른 대규모 자사주 소각 가능성은 긍정적

-

투자의견 '매수'와 목표주가 6,500원을 유지하며, 배당소득 분리과세 혜택과 자사주 가치 부각을 핵심 투자 포인트로 제시

2026.02.10 08:30

SK네트웍스

"SK네트웍스, 상법 개정 수혜...주주가치 제고 기대" 아이엠證

파이낸셜뉴스·2026.02.10 06:00

자사주

주요사항보고서(자기주식처분결정)

처분 예정기간: 2026.02.10 - 2026.02.10

처분 예정주식수: 5,932주

처분 예정금액: 3,013만원

발행주식대비 비율: 0.00%

처분목적: 임원에 대한 상여금 지급

2026.02.09 15:14

주요사항보고서(자기주식처분결정)

처분 예정기간: 2026.02.10 - 2026.02.10

처분 예정주식수: 5,932주

처분 예정금액: 3,013만원

발행주식대비 비율: 0.00%

처분목적: 임원에 대한 상여금 지급

2026.02.09 15:14

배당

현금ㆍ현물배당결정

주당배당금

보통주: 200원

우선주: 225원

배당수익률

보통주: 3.90%

우선주: -

배당기준일: 2026.04.01

배당지급일: 2026.04.24

2026.02.09 14:53

현금ㆍ현물배당결정

주당배당금

보통주: 200원

우선주: 225원

배당수익률

보통주: 3.90%

우선주: -

배당기준일: 2026.04.01

배당지급일: 2026.04.24

2026.02.09 14:53

실적

매출액또는손익구조30%(대규모법인은15%)이상변경

2025.12 (25Q4, 연결)

매출액 : 1조 6,195억 (예상대비 -)

영업익 : 44억 (예상대비 -)

순이익 : 101억 (예상대비 -)

YoY

: -12% / -88% / 흑자전환

QoQ

: -18% / -80% / -47%

2026.02.09 14:52

실적

연결재무제표기준영업(잠정)실적(공정공시)

2025.12 (25Q4, 연결)

매출액 : 1조 6,195억 (예상대비 -)

영업익 : 44억 (예상대비 -)

순이익 : 101억 (예상대비 -)

YoY

: -12% / -88% / 흑자전환

QoQ

: -18% / -80% / -47%

2026.02.09 14:52

SK네트웍스

SK네트웍스, 배당소득 분리과세·자사주 소각 기대감 주목 -iM證

파이낸셜뉴스·2026.02.09 09:48

Loading...

SK네트웍스5,750원2.5%

SK네트웍스

001740KOSPI5,750원2.5%

시가총액1조 2,723억원

PBR0.63

PER-

배당수익률4.35%

자사주비율12.35%

결산월12월

재무정보

펀더멘탈

밸류에이션

주주환원

컨센서스

주식정보

원하는 기업 찾기

시장

시가총액

| 검색된 기업 0개 | 현재가 | 변동율 | 시가총액(억) |

|---|