LG씨엔에스

064400KOSPI65,000원2.5%

시가총액6조 2,976억원

PBR2.15

PER14.38

배당수익률2.85%

자사주비율-

결산월12월

26.03잠정매출액 1조 3,150억/영업이익 942억

(

예상치 대비+1.6%/+3.0%

)기업설명회

기업설명회(IR)개최(안내공시)

행사일시: 2026.05.06 09:10

장소: 서울

주요내용:

2026년 1분기 경영실적 및 Q&A

2026.04.30 09:24

기업설명회(IR)개최(안내공시)

행사일시: 2026.05.06 09:10

장소: 서울

주요내용:

2026년 1분기 경영실적 및 Q&A

2026.04.30 09:24

LG씨엔에스

LG CNS 1Q 순익 성장세, 매출의 5배…재무 체질 변화가 이끌었다

블로터·2026.05.01 12:25

증권사리포트

[AI 실적속보] 1Q26 실적 Review

작성일: 2026.04.30

작성자: KB증권 (김준섭)

작성일 주가: 65,000원

-

1분기 실적은 매출 1조 3,150억 원, 영업이익 942억 원으로 전년 동기 대비 견조한 성장세 시현

-

클라우드&AI, 스마트엔지니어링 등 전 사업 부문이 고르게 성장하며 실적을 견인

2026.05.01 08:17

증권사리포트

대외 사업 성장으로 호실적

작성일: 2026.04.30

작성자: 한화투자증권 (김소혜)

투자의견: 매수 (BUY)

목표주가: 90,000원 (유지)

작성일 주가: 65,000원

목표주가 수익률: +38.5%

-

1Q26 실적은 전 사업 부문의 고른 성장세에 힘입어 시장 기대치에 부합

-

투자의견 'Buy'와 목표주가 90,000원을 유지하며, 대형 사업 수주 경쟁력 강화에 따른 향후 실적 성장을 긍정적으로 전망

2026.05.01 08:13

증권사리포트

물반 고기반, 금융 차세대 시장이 돌아온다

작성일: 2026.04.30

작성자: KB증권 (김준섭)

투자의견: 매수 (BUY)

목표주가: 90,000원 (유지)

작성일 주가: 65,000원

목표주가 수익률: +38.5%

-

AI & 클라우드 사업과 금융권 차세대 시스템 구축 사이클 재개에 힘입어 향후 5년간 연평균 13%의 높은 영업이익 성장이 기대됨

-

투자의견 'Buy'와 목표주가 90,000원을 유지하며, GDC와 AIND를 통한 수익성 개선이 긍정적

2026.05.01 07:41

LG씨엔에스

LG CNS AI·클라우드 양날개… 영업익 19% 껑충

파이낸셜뉴스·2026.04.30 18:12

실적

연결재무제표기준영업(잠정)실적(공정공시)

2026.03 (26Q1, 연결)

매출액 : 1조 3,150억 (예상대비 +2%)

영업익 : 942억 (예상대비 +3%)

순이익 : 809억 (예상대비 +6%)

YoY

: +9% / +19% / +41%

QoQ

: -32% / -56% / -54%

2026.04.30 09:13

LG씨엔에스

무안에 2546억 들여 ‘AI-로봇 농업기지’

동아일보·2026.04.30 04:33

증권사리포트

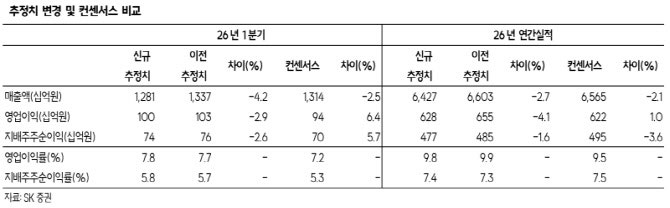

탄탄한 레퍼런스의 실적화

작성일: 2026.04.21

작성자: SK증권 (남효지)

투자의견: 매수 (BUY)

목표주가: 91,000원 (유지)

작성일 주가: 67,000원

목표주가 수익률: +35.8%

-

DBS(디지털 사업) 부문의 성장이 올해 실적을 견인할 전망이며, 넌캡티브 물량 증가와 AX(AI 전환) 수요 확대가 핵심 성장 동력으로 부각

-

투자의견 '매수'와 목표주가 91,000원을 유지하며, 오버행(대규모 매각 가능 물량) 이슈 해소로 현 주가는 매력적인 진입 구간으로 판단

2026.04.21 08:11

LG씨엔에스

LG씨엔에스, 인공지능전환 수요 성장 동력...오버행 이슈도 마무리-S...

이데일리·2026.04.21 07:57

LG씨엔에스

데이터센터 국내 최다 설계… 목조주택 혁신 일궈내

동아일보·2026.04.16 15:57

실적

결산실적공시예고(안내공시)

공시예정일: 2026.04.30

2026.03 (26Q1) 예상실적

ㆍ매출액(YoY): 1조 2,945억 (+6.86%)ㆍ영업익(YoY): 914억 (+15.88%)ㆍ순이익(YoY): 765억 (+33.59%)

2026.04.16 11:19

기업설명회

기업설명회(IR)개최(안내공시)

행사일시: 2026.04.30 10:30

장소: -

주요내용:

2026년 1분기 경영실적 발표 및 Q&A

2026.04.16 11:09

기업설명회(IR)개최(안내공시)

행사일시: 2026.04.30 10:30

장소: -

주요내용:

2026년 1분기 경영실적 발표 및 Q&A

2026.04.16 11:09

LG씨엔에스

글로벌 PEF에 문호 연 삼성, 해외 IB 자문 없이 ‘빅 딜’ 소화

한국경제·2026.04.16 11:01

증권사리포트

IT서비스계 플랫폼 기업

작성일: 2026.04.15

작성자: LS증권 (선유진)

투자의견: 매수 (BUY)

목표주가: 91,000원 (신규)

작성일 주가: 65,700원

목표주가 수익률: +38.5%

-

투자의견 'Buy'와 목표주가 91,000원으로 신규 커버리지를 개시하며, 공공 및 산업 전반의 AI 전환(AX) 수요 확대에 따른 수혜를 전망

-

2026년 매출 6조 6,721억 원, 영업이익 6,462억 원으로 성장 가속화가 예상되며, 특히 금융권 차세대 시스템 도입과 그룹사 AI 도입이 핵심 동력

2026.04.15 09:15

Loading...

LG씨엔에스65,000원2.5%

LG씨엔에스

064400KOSPI65,000원2.5%

시가총액6조 2,976억원

PBR2.15

PER14.38

배당수익률2.85%

자사주비율-

결산월12월

26.03잠정매출액 1조 3,150억/영업이익 942억

(

예상치 대비+1.6%/+3.0%

)재무정보

펀더멘탈

밸류에이션

주주환원

컨센서스

주식정보

원하는 기업 찾기

시장

시가총액

| 검색된 기업 0개 | 현재가 | 변동율 | 시가총액(억) |

|---|