브이티

018290KOSDAQ15,990원1.9%

시가총액5,587억원

PBR2.31

PER9.17

배당수익률-%

자사주비율0.87%

결산월12월

대량보유자거래

주식등의대량보유상황보고서(일반)

보고자: 정철

변동사유: 주식담보 계약

변동전수량: 13,714,039주

변동후수량: 13,714,039주

변동수량: 0주

변동전지분율: 39.25%

변동후지분율: 39.25%

변동지분율: 0.00%

2026.04.03 17:17

주식등의대량보유상황보고서(일반)

보고자: 정철

변동사유: 주식담보 계약

변동전수량: 13,714,039주

변동후수량: 13,714,039주

변동수량: 0주

변동전지분율: 39.25%

변동후지분율: 39.25%

변동지분율: 0.00%

2026.04.03 17:17

브이티

"남들 꺼릴 때…다이소 1호 화장품 입점"

한국경제·2026.04.30 07:01

증권사리포트

지역/상품 믹스 개선 긍정적

작성일: 2026.04.21

작성자: 메리츠증권 (박종대)

작성일 주가: 15,620원

-

상반기 매출 증가에도 영업이익 감소가 예상되나, 하반기 실적 턴어라운드 기대

-

미국·유럽 시장 안착과 PDRN 라인의 성공적 성장이 향후 실적의 핵심 관건

2026.04.21 09:31

브이티

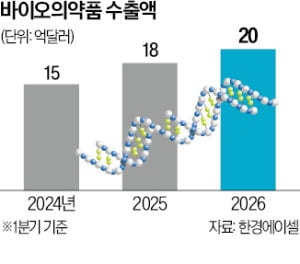

K바이오의약품 1분기 수출액 사상 최대

한국경제·2026.04.10 17:31

브이티

[클릭 e종목]"브이티, 올해 실적 성장 제한적…목표가 35%↓"

아시아경제·2026.03.31 07:44

증권사리포트

성장통 진행중

작성일: 2026.03.30

작성자: KB증권 (손민영)

투자의견: 매수 (BUY)

목표주가: 22,000원 (하향)

작성일 주가: 15,130원

목표주가 수익률: +45.4%

-

투자의견 'Buy'를 유지하나, 단기 수익성 둔화를 반영해 목표주가는 22,000원으로 하향

-

미국, 러시아 등 신시장 개척을 위한 마케팅 비용 확대는 부담이나, 장기 성장 동력 확보는 긍정적

2026.03.30 19:02

대량보유자거래

주식등의대량보유상황보고서(일반)

보고자: 정철

변동사유: 주식담보연장 계약

변동전수량: 13,714,039주

변동후수량: 13,714,039주

변동수량: 0주

변동전지분율: 39.25%

변동후지분율: 39.25%

변동지분율: 0.00%

2026.03.27 16:10

주식등의대량보유상황보고서(일반)

보고자: 정철

변동사유: 주식담보연장 계약

변동전수량: 13,714,039주

변동후수량: 13,714,039주

변동수량: 0주

변동전지분율: 39.25%

변동후지분율: 39.25%

변동지분율: 0.00%

2026.03.27 16:10

브이티

혁신형 제약 인증기준 강화…R&D 비중 상향·외국계 기준 신설

서울경제·2026.03.26 12:01

실적

사업보고서(2025.12)

2025.12 (25Q4, 개별)

매출액 : 1,010억 (예상대비 -)

영업익 : 109억 (예상대비 -)

순이익 : 66억 (예상대비 -)

YoY

: +3% / -62% / -71%

QoQ

: +6% / +7% / -24%

2026.03.19 16:49

실적

사업보고서(2025.12)

2025.12 (25Q4, 연결)

매출액 : 1,150억 (예상대비 -6%)

영업익 : 127억 (예상대비 -22%)

순이익 : 108억 (예상대비 -)

YoY

: +2% / -56% / -70%

QoQ

: +4% / +4% / +23%

2026.03.19 16:49

브이티

가장 먼저 떠오르는 단 하나의 '임팩트 브랜드' 선호현상 두드러져

매일경제·2026.03.19 00:00

실적

[기재정정]매출액또는손익구조30%(대규모법인은15%)이상변동

2025.12 (25Q4, 연결)

매출액 : 1,150억 (예상대비 -6%)

영업익 : 127억 (예상대비 -22%)

순이익 : 108억 (예상대비 -)

YoY

: +2% / -56% / -70%

QoQ

: +4% / +4% / +23%

2026.03.12 16:03

브이티

신성이엔지 “반도체 클린룸 실적 우상향…바이오·태양광 수주 확대...

문화일보·2026.03.10 15:57

대량보유자거래

주식등의대량보유상황보고서(일반)

보고자: 정철

변동사유: 주식담보연장 계약

변동전수량: 13,714,039주

변동후수량: 13,714,039주

변동수량: 0주

변동전지분율: 39.25%

변동후지분율: 39.25%

변동지분율: 0.00%

2026.02.27 17:31

주식등의대량보유상황보고서(일반)

보고자: 정철

변동사유: 주식담보연장 계약

변동전수량: 13,714,039주

변동후수량: 13,714,039주

변동수량: 0주

변동전지분율: 39.25%

변동후지분율: 39.25%

변동지분율: 0.00%

2026.02.27 17:31

브이티

브이티, 지난해 영업익 830억…전년비 25.2% ↓

헤럴드경제·2026.02.26 16:39

Loading...

브이티15,990원1.9%

브이티

018290KOSDAQ15,990원1.9%

시가총액5,587억원

PBR2.31

PER9.17

배당수익률-

자사주비율0.87%

결산월12월

재무정보

펀더멘탈

밸류에이션

주주환원

컨센서스

주식정보

원하는 기업 찾기

시장

시가총액

| 검색된 기업 0개 | 현재가 | 변동율 | 시가총액(억) |

|---|