웹젠

069080KOSDAQ13,140원0.2%

시가총액4,547억원

PBR0.67

PER15.56

배당수익률5.33%

자사주비율15.99%

결산월12월

실적

연결재무제표기준영업(잠정)실적(공정공시)

2025.12 (25Q4, 연결)

매출액 : 499억 (예상대비 -)

영업익 : 70억 (예상대비 -)

순이익 : 68억 (예상대비 -)

YoY

: -11% / -54% / -44%

QoQ

: +14% / -8% / -23%

2026.02.11 16:46

웹젠

[콘텐츠 핫&뉴] ‘원신’, ‘리넷’ 콘셉트 갤럭시 스페셜 테마 공개

매일경제·2026.02.27 12:11

증권사리포트

주주환원 확대에도 부진한 신작 성과

작성일: 2026.02.26

작성자: 신한투자증권 (강석오)

투자의견: 보유 (HOLD)

작성일 주가: 13,170원

-

적극적인 주주환원 정책에도 불구하고 신작 성과 부진과 개발력에 대한 우려로 주가는 약세

-

투자의견 '중립'을 유지하며, 신작 출시를 통한 실적 방어가 확인될 때까지 관망 필요

2026.02.26 08:22

웹젠

웹젠, 2025년 청소년 코딩 및 게임 과몰입 예방 교육 결산

지디넷코리아·2026.02.25 16:50

증권사리포트

역대급 주주환원에 신작일정도 GOOD

작성일: 2026.02.12

작성자: DS투자증권 (최승호)

투자의견: 매수 (BUY)

목표주가: 22,000원 (상향)

작성일 주가: 15,240원

목표주가 수익률: +44.4%

-

4분기 실적이 시장 예상치를 상회했으며, 역대급 주주환원 정책 발표가 긍정적

-

2026년 이후 다양한 신작 출시로 '뮤' IP 의존도를 낮추고 성장 동력을 확보할 전망, 목표주가 22,000원으로 상향

2026.02.12 11:02

웹젠

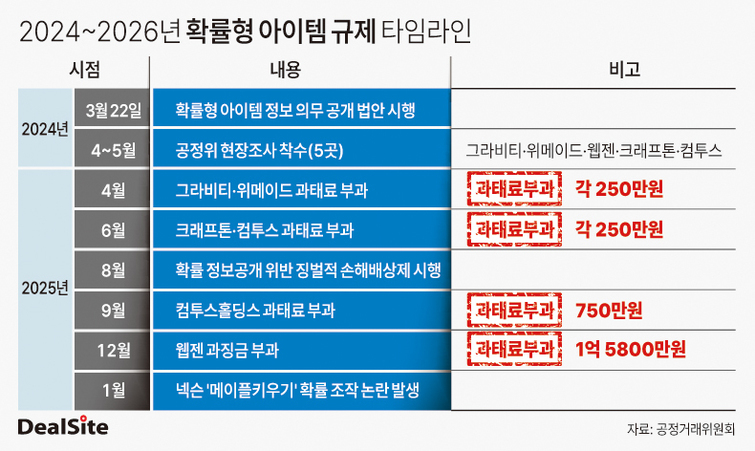

[확률형 아이템 잔혹사] 법안 개정 2년, 여전히 위반 사례 증가…실효성 논란

딜사이트·2026.02.12 09:08

실적

매출액또는손익구조30%(대규모법인은15%)이상변동

2025.12 (25Q4, 연결)

매출액 : 499억 (예상대비 -)

영업익 : 70억 (예상대비 -)

순이익 : 68억 (예상대비 -)

YoY

: -11% / -54% / -44%

QoQ

: +14% / -8% / -23%

2026.02.11 16:46

배당

현금ㆍ현물배당결정

주당배당금: 700원

배당수익률: 5.10%

배당기준일: 2025.12.31

배당지급일:

2026.02.11 16:35

현금ㆍ현물배당결정

주당배당금: 700원

배당수익률: 5.10%

배당기준일: 2025.12.31

배당지급일:

2026.02.11 16:35

웹젠

넥써쓰, 유상증자·CB로 133억 조달…웹젠·씨에스홀딩스 참여(종합)

연합뉴스·2026.02.11 16:04

실적

결산실적공시예고

공시예정일: 2026.02.11

2025.12 (25Q4) 예상실적

ㆍ매출액(YoY): 472억 (-15.86%)ㆍ영업익(YoY): 74억 (-51.24%)ㆍ순이익(YoY): 158억 (+29.97%)

2026.01.26 15:25

웹젠

[인터뷰] "숙제 줄이고 손맛 키웠다" 웹젠 오픈월드 액션RPG '드래...

디지털데일리·2026.01.15 11:37

기업설명회

기업설명회(IR)개최

행사일시: 2026.01.19 09:00 - 18:00

장소: 서울 여의도 등

주요내용:

주요 사업현황 설명 및 질의응답

2026.01.15 17:26

기업설명회(IR)개최

행사일시: 2026.01.19 09:00 - 18:00

장소: 서울 여의도 등

주요내용:

주요 사업현황 설명 및 질의응답

2026.01.15 17:26

증권사리포트

신작라인업의 지속적인 보강필요

작성일: 2026.01.15

작성자: BNK투자증권 (이종원)

투자의견: 매수 (BUY)

목표주가: 17,000원 (유지)

작성일 주가: 12,390원

목표주가 수익률: +37.2%

-

신작 공백에 따른 매출 둔화세가 지속되나, 1월 출시 예정인 '드래곤소드'의 흥행 여부가 26년 실적 턴어라운드의 핵심 변수로 작용

-

투자의견 '매수'와 목표주가 17,000원을 유지하며, 신작 성공에 따른 매출 확장 및 이익률 개선 가능성에 주목

2026.01.15 12:30

웹젠

[인터뷰] '드래곤소드' 제작진 "오픈월드 액션 손맛이 차별점"

연합뉴스·2026.01.15 08:00

Loading...

웹젠13,140원0.2%

웹젠

069080KOSDAQ13,140원0.2%

시가총액4,547억원

PBR0.67

PER15.56

배당수익률5.33%

자사주비율15.99%

결산월12월

재무정보

펀더멘탈

밸류에이션

주주환원

컨센서스

주식정보

원하는 기업 찾기

시장

시가총액

| 검색된 기업 0개 | 현재가 | 변동율 | 시가총액(억) |

|---|