씨젠

096530KOSDAQ26,250원1.7%

시가총액1조 3,709억원

PBR1.37

PER-

배당수익률3.05%

자사주비율11.71%

결산월12월

03월 03일자사주70,000주 취득 예정

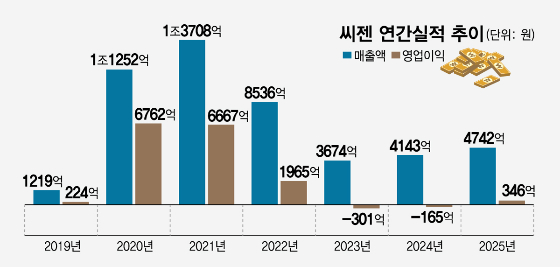

25.12잠정매출액 1,306억/영업이익 69억

(

예상치 대비+2.8%/-43.5%

)실적

매출액또는손익구조30%(대규모법인은15%)이상변동

2025.12 (25Q4, 연결)

매출액 : 1,306억 (예상대비 -)

영업익 : 69억 (예상대비 -)

순이익 : 50억 (예상대비 -)

YoY

: +13% / 흑자전환 / 흑자전환

QoQ

: +15% / -28% / -66%

2026.02.25 15:53

자사주

자기주식 취득 체결내역

체결일: 2026.02.27

거래방식: 신탁취득

신청수량: 280,000주

체결수량: 227,711주 (81%)

2026.02.27 23:30

자기주식 취득 체결내역

체결일: 2026.02.27

거래방식: 신탁취득

신청수량: 280,000주

체결수량: 227,711주 (81%)

2026.02.27 23:30

증권사리포트

2보 전진 위한 1보 후퇴

작성일: 2026.02.27

작성자: 다올투자증권 (리서치센터)

투자의견: 매수 (BUY)

목표주가: 35,000원 (하향)

작성일 주가: 26,250원

목표주가 수익률: +33.3%

-

비호흡기 부문 성장에도 불구, 신제품 개발 비용 증가로 이익 개선이 지연되어 목표주가 35,000원으로 하향 조정

-

4분기 실적은 성과급 지급으로 시장 기대치를 하회했으나, 2026년에는 비호흡기 중심의 견조한 성장세 지속 전망

2026.02.27 07:52

자사주

자기주식 취득 체결내역

체결일: 2026.02.26

거래방식: 신탁취득

신청수량: 50,000주

체결수량: 50,000주 (100%)

2026.02.26 18:30

자기주식 취득 체결내역

체결일: 2026.02.26

거래방식: 신탁취득

신청수량: 50,000주

체결수량: 50,000주 (100%)

2026.02.26 18:30

씨젠

씨젠, 脫코로나 효과 본격화에 3년 만에 흑전…"체질개선"

머니투데이·2026.02.26 16:35

증권사리포트

체외진단 매출 5,000억원 시대를 예고하다

작성일: 2026.02.26

작성자: 미래에셋증권 (김충현)

투자의견: 매수 (BUY)

목표주가: 44,000원 (유지)

작성일 주가: 26,700원

목표주가 수익률: +64.8%

-

4Q25 실적은 매출은 시장 기대치에 부합했으나, 일회성 성과급 지급으로 영업이익은 하회

-

비코로나 제품 성장과 증폭 장비 보급 확대를 바탕으로 체외진단 매출 5,000억 원 시대 진입을 예고하며 투자의견 '매수' 및 목표주가 44,000원 유지

2026.02.26 09:21

씨젠

씨젠, 영업익 345억… 3년 만에 흑자

서울경제·2026.02.26 07:15

실적

연결재무제표기준영업(잠정)실적(공정공시)

2025.12 (25Q4, 연결)

매출액 : 1,306억 (예상대비 -)

영업익 : 69억 (예상대비 -)

순이익 : 166억 (예상대비 -)

YoY

: +13% / 흑자전환 / 흑자전환

QoQ

: +15% / -28% / +13%

2026.02.25 15:49

씨젠

사업 다각화 성패에…진단키트 4社, 사업 다각화에 ‘희비’

서울경제·2026.02.19 23:52

자사주

자기주식 취득 체결내역

체결일: 2026.02.19

거래방식: 신탁취득

신청수량: 50,000주

체결수량: 48,299주 (97%)

2026.02.19 18:30

자기주식 취득 체결내역

체결일: 2026.02.19

거래방식: 신탁취득

신청수량: 50,000주

체결수량: 48,299주 (97%)

2026.02.19 18:30

씨젠

상폐 위기 vs 흑자 전환…진단키트 4社, 사업 다각화에 ‘희비’

서울경제·2026.02.19 18:09

실적

결산실적공시예고

공시예정일: 2026.02.25

2025.12 (25Q4) 예상실적

ㆍ매출액(YoY): 1,271억 (+10.19%)ㆍ영업익(YoY): 123억 (흑자전환)ㆍ순이익(YoY): - (-)

2026.02.19 16:01

자사주

자기주식 취득 체결내역

체결일: 2026.02.13

거래방식: 신탁취득

신청수량: 130,000주

체결수량: 79,412주 (61%)

2026.02.13 18:30

자기주식 취득 체결내역

체결일: 2026.02.13

거래방식: 신탁취득

신청수량: 130,000주

체결수량: 79,412주 (61%)

2026.02.13 18:30

씨젠

[표] 코스닥 기관 순매수도 상위종목(13일)

연합뉴스·2026.02.13 15:45

자사주

자기주식 취득 체결내역

체결일: 2026.02.12

거래방식: 신탁취득

신청수량: 30,000주

체결수량: 28,231주 (94%)

2026.02.12 18:30

자기주식 취득 체결내역

체결일: 2026.02.12

거래방식: 신탁취득

신청수량: 30,000주

체결수량: 28,231주 (94%)

2026.02.12 18:30

Loading...

씨젠26,250원1.7%

씨젠

096530KOSDAQ26,250원1.7%

시가총액1조 3,709억원

PBR1.37

PER-

배당수익률3.05%

자사주비율11.71%

결산월12월

03월 03일자사주70,000주 취득 예정

25.12잠정매출액 1,306억/영업이익 69억

(

예상치 대비+2.8%/-43.5%

)재무정보

펀더멘탈

밸류에이션

주주환원

컨센서스

주식정보

원하는 기업 찾기

시장

시가총액

| 검색된 기업 0개 | 현재가 | 변동율 | 시가총액(억) |

|---|