SK바이오팜

KOSPI108,200원0.0%

시가총액8조 4,735억

PBR14.24

PER33.10

배당수익률-%

자사주비율-

결산월12월

공급계약

단일판매ㆍ공급계약체결

계약일: 2025.10.21

계약기간: 2025.10.21 - 2025.11.05

계약내용: 의약품 공급계약

계약상대방: SK Life Science,Inc.

계약금액: 1,093억 5,909만원

최근매출액대비: 20.00%

2025.10.21 14:34

단일판매ㆍ공급계약체결

계약일: 2025.10.21

계약기간: 2025.10.21 - 2025.11.05

계약내용: 의약품 공급계약

계약상대방: SK Life Science,Inc.

계약금액: 1,093억 5,909만원

최근매출액대비: 20.00%

2025.10.21 14:34

증권사리포트

성장 이어가며, 다음 스텝 준비 중

작성일: 2025.10.22

작성자: 다올투자증권 (이지수)

투자의견: 매수 (BUY)

목표주가: 150,000원 (상향)

작성일 주가: 108,200원

목표주가 수익률: +38.6%

-

엑스코프리의 견조한 매출 성장과 일본 허가 신청에 따른 기술료 수익으로 3분기 시장 기대치를 상회하는 실적 전망, 목표주가 150,000원으로 상향

-

뇌전증 치료제 세노바메이트의 적응증 확대와 항암제 파이프라인 추가 등 중장기 성장 동력 확보 기대

2025.10.22 08:15

SK바이오팜

"SK바이오팜, 엑스코프리 매출 증가 이어질 것…목표가↑"-하나

한국경제·2025.10.22 07:46

증권사리포트

엑스코프리 여전히 성장 중, 2nd 제품 도입 임박 예상

작성일: 2025.10.22

작성자: 하나증권 (김선아)

투자의견: 매수 (BUY)

목표주가: 150,000원 (상향)

작성일 주가: 108,200원

목표주가 수익률: +38.6%

-

뇌전증 치료제 '엑스코프리'의 견조한 성장세와 3분기 컨센서스 상회 실적 전망

-

2세대 신제품(2nd Product) 도입 기대감을 반영하여 목표주가를 150,000원으로 상향 조정

2025.10.22 07:39

증권사리포트

3Q25 Pre : 놀랍지 않은 서프라이즈

작성일: 2025.10.22

작성자: DS투자증권 (김민정)

투자의견: 매수 (BUY)

목표주가: 160,000원 (유지)

작성일 주가: 108,200원

목표주가 수익률: +47.9%

-

3Q25 영업이익은 비용 통제 기조 유지로 시장 컨센서스를 29% 상회하는 571억 원을 기록할 전망

-

엑스코프리의 견조한 성장세는 긍정적이나, 기대를 모았던 2nd 파이프라인 도입은 지연 중

2025.10.22 07:37

SK바이오팜

"AI로 뇌전증 관리" SK바이오팜, 글로벌 합작사 설립

파이낸셜뉴스·2025.10.21 18:25

SK바이오팜

[AI픽] SK바이오팜·유로파마, AI 뇌전증 관리 벤처 설립

연합뉴스·2025.10.21 11:17

증권사리포트

3Q25 Preview : Good

작성일: 2025.10.21

작성자: 한국투자증권 (위해주)

투자의견: 매수 (BUY)

목표주가: 160,000원 (유지)

작성일 주가: 107,100원

목표주가 수익률: +49.4%

-

3분기 영업이익은 엑스코프리 판매 호조와 비용 통제로 시장 기대치를 30% 상회할 전망

-

엑스코프리의 환자군 확장 임상 성공과 연간 실적 추정치 상향으로 긍정적 주가 흐름 기대

2025.10.21 08:17

SK바이오팜

美에 둥지 트는 K바이오…“개발·승인 가속, 판매 촉진”

조선비즈·2025.10.14 15:15

대량보유자거래

주식등의대량보유상황보고서(약식)

보고자: 국민연금공단

변동사유: 단순추가취득/처분

변동전수량: 4,717,242주

변동후수량: 5,505,487주

변동수량: +788,245주

변동전지분율: 6.02%

변동후지분율: 7.03%

변동지분율: +1.01%

2025.10.01 16:30

주식등의대량보유상황보고서(약식)

보고자: 국민연금공단

변동사유: 단순추가취득/처분

변동전수량: 4,717,242주

변동후수량: 5,505,487주

변동수량: +788,245주

변동전지분율: 6.02%

변동후지분율: 7.03%

변동지분율: +1.01%

2025.10.01 16:30

SK바이오팜

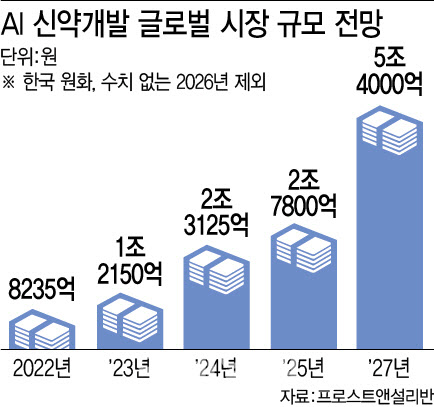

AZ이어 릴리도 자체 AI신약개발...주목할 K바이오는

이데일리·2025.10.01 11:15

공급계약

단일판매ㆍ공급계약체결

계약일: 2025.09.29

계약기간: 2025.09.29 - 2025.10.15

계약내용: 의약품 공급계약

계약상대방: SK Life Science,Inc.

계약금액: 422억 9,879만원

최근매출액대비: 7.70%

2025.09.29 15:01

단일판매ㆍ공급계약체결

계약일: 2025.09.29

계약기간: 2025.09.29 - 2025.10.15

계약내용: 의약품 공급계약

계약상대방: SK Life Science,Inc.

계약금액: 422억 9,879만원

최근매출액대비: 7.70%

2025.09.29 15:01

SK바이오팜

美 관세 대응 위한 의약품 수출기업 긴급 간담회

아시아경제·2025.09.29 14:45

증권사리포트

NDR 후기 : 지금부터 다시 주목해야 하는 이유

작성일: 2025.09.03

작성자: 한국투자증권 (위해주)

투자의견: 매수 (BUY)

목표주가: 160,000원 (유지)

작성일 주가: 105,000원

목표주가 수익률: +52.4%

-

뇌전증 신약 '엑스코프리'의 브랜드 파워 강화로 견조한 실적 성장이 전망되며, 유일한 리스크인 미국 정책 불확실성 해소 시 빠른 주가 재평가 기대

-

엑스코프리 전신발작 임상 3상 결과 발표, 세컨 프로덕트 도입 등 하반기에도 기업 가치를 높일 다수의 긍정적 모멘텀 보유

2025.09.03 07:57

SK바이오팜

이 ETF, 왜 ‘투자유의’인가 봤더니… 너무 높은 초과 수익률

조선비즈·2025.09.02 10:36

Loading...

SK바이오팜108,200원0.0%

SK바이오팜

KOSPI108,2000.0%

시가총액8조 4,735억

PBR14.24

PER33.10

배당수익률-

자사주비율-

결산월12월

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

| 손익계산서 |

|---|

| 재무상태표 |

| 현금흐름표 |

| 펀더멘탈/밸류에이션 |

원하는 기업 찾기

시장

시가총액

| 검색된 기업 0개 | 현재가 | 변동율 | 시가총액(억) | |

|---|---|---|---|---|