효성중공업

KOSPI1,640,000원12.0%

시가총액15조 2,923억

PBR7.53

PER42.52

배당수익률0.30%

자사주비율0.14%

결산월12월

대량보유자거래

주식등의대량보유상황보고서(약식)

보고자: 국민연금공단

변동사유: 단순추가취득/처분

변동전수량: 1,138,905주

변동후수량: 1,037,916주

변동수량: -100,989주

변동전지분율: 12.21%

변동후지분율: 11.13%

변동지분율: -1.08%

2025.10.01 16:27

주식등의대량보유상황보고서(약식)

보고자: 국민연금공단

변동사유: 단순추가취득/처분

변동전수량: 1,138,905주

변동후수량: 1,037,916주

변동수량: -100,989주

변동전지분율: 12.21%

변동후지분율: 11.13%

변동지분율: -1.08%

2025.10.01 16:27

효성중공업

중후장대, 3분기도 실적 희비 지속...석화·배터리 '부진 늪' VS 조선·전력 '기록 갱신'

아주경제·2025.10.15 18:45

증권사리포트

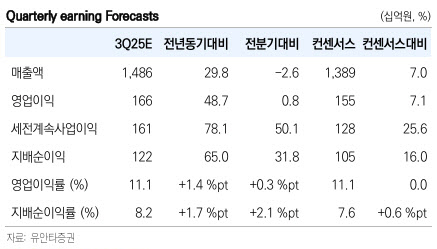

여전히 확신의 영역

작성일: 2025.10.14

작성자: 유안타증권 (손현정)

투자의견: 매수 (BUY)

목표주가: 1,860,000원 (상향)

작성일 주가: 1,465,000원

목표주가 수익률: +27.0%

-

투자의견 '매수'를 유지하고, 목표주가는 기존 1,500,000원에서 1,860,000원으로 상향 조정하며 업종 내 최선호주 의견을 유지

-

북미·유럽향 고부가 변압기 매출 확대와 HVDC, GIS 등 신성장 동력 확보를 통해 구조적인 실적 성장과 기업가치 상승이 기대됨

2025.10.14 08:27

효성중공업

효성중공업, 초고압 변압기 등 글로벌 경쟁력 입증…목표가 24%↑-유안타

이데일리·2025.10.14 07:48

증권사리포트

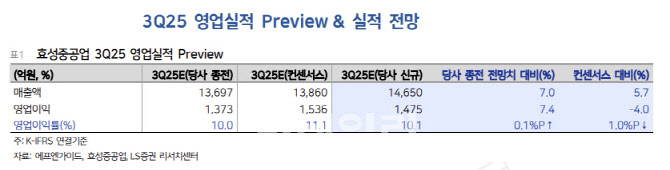

3Q25 Preview : 멈출 생각이 없다

작성일: 2025.10.13

작성자: 한국투자증권 (장남현)

투자의견: 매수 (BUY)

목표주가: 1,800,000원 (상향)

작성일 주가: 1,446,000원

목표주가 수익률: +24.5%

-

투자의견 '매수' 유지, 목표주가는 2026년 실적 상향 조정을 반영해 1,800,000원으로 16.1% 상향

-

수익성 높은 미국 중심의 중공업 부문 고성장과 건설 부문 실적 개선으로 이익 개선 속도가 빨라질 전망

2025.10.13 07:54

효성중공업

스웨덴 왕세녀 11년 만에 방한… 삼성·SK 만난다

파이낸셜뉴스·2025.10.12 19:04

증권사리포트

중공업부문 중심 실적호조 지속

작성일: 2025.10.02

작성자: LS증권 (성종화)

투자의견: 매수 (BUY)

목표주가: 1,800,000원 (상향)

작성일 주가: 1,412,000원

목표주가 수익률: +27.5%

-

중공업 부문의 지속적인 실적 호조와 실적 전망치 상향을 반영하여 목표주가를 1,800,000원으로 상향 조정

-

미국 전력기기 시장 호황에 따른 GIS 및 특초고압변압기 사업 기회 확대와 국내외 공장 증설로 성장 기대

2025.10.02 09:05

효성중공업

효성중공업, 중공업 부문 실적 호조…목표가↑-LS

이데일리·2025.10.02 07:54

효성중공업

삼성자산운용, 국내외 AI 데이터센터·전력 인프라 산업 ETF 두각

한국경제·2025.10.01 15:28

내부자거래

임원ㆍ주요주주특정증권등소유상황보고서

보고자: 국민연금공단

직위: -

보고사유: 장내매도(-), 장내매수(+)

변동일: 2025.09.29

거래수량: -144,777주

거래가격: 1,084,166원

거래금액: 1,569억 6,233만원

거래후보유주식수: 996,120주

2025.10.01 15:26

임원ㆍ주요주주특정증권등소유상황보고서

보고자: 국민연금공단

직위: -

보고사유: 장내매도(-), 장내매수(+)

변동일: 2025.09.29

거래수량: -144,777주

거래가격: 1,084,166원

거래금액: 1,569억 6,233만원

거래후보유주식수: 996,120주

2025.10.01 15:26

효성중공업

이재용 웃고, 방시혁 울고…3분기 그룹 총수 45명 주식재산 4조↑

아시아경제·2025.10.01 11:00

증권사리포트

미래가 준비된 초고압 전력기기 업체로 증명

작성일: 2025.09.25

작성자: 대신증권 (허민호)

투자의견: 매수 (BUY)

목표주가: 1,850,000원 (상향)

작성일 주가: 1,353,000원

목표주가 수익률: +36.7%

-

3분기 영업이익 1,557억 원으로 시장 기대치에 부합할 전망이며, 초고압 변압기 및 차단기 등 패키지 수주 확대로 글로벌 경쟁력 입증

-

실적 전망치 상향 조정을 반영하여 목표주가를 1,850,000원으로 상향 조정하고 투자의견 '매수' 유지

2025.09.25 07:16

효성중공업

잘나가는 K전력기기…차단기 사업도 '금맥'

매일경제·2025.09.24 17:53

효성중공업

DGIST, 21~25일 '2025 세계공학교육포럼 및 공과대학장 세계대회' 개최

전자신문·2025.09.10 11:01

증권사리포트

미국과 유럽을 동시에

작성일: 2025.09.10

작성자: 한국투자증권 (장남현)

투자의견: 매수 (BUY)

목표주가: 1,550,000원 (유지)

작성일 주가: 1,393,000원

목표주가 수익률: +11.3%

-

유럽 시장 점유율 확대와 국내 최초로 국산화에 성공한 전압형 HVDC 기술을 통해 성장 동력 확보

-

수익성 높은 미국 매출 비중 확대로 가파른 이익 개선이 전망되며, 업종 내 최선호주 의견 유지

2025.09.10 08:36

Loading...

효성중공업1,640,000원12.0%

효성중공업

KOSPI1,640,00012.0%

시가총액15조 2,923억

PBR7.53

PER42.52

배당수익률0.30%

자사주비율0.14%

결산월12월

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

| 손익계산서 |

|---|

| 재무상태표 |

| 현금흐름표 |

| 펀더멘탈/밸류에이션 |

원하는 기업 찾기

시장

시가총액

| 검색된 기업 0개 | 현재가 | 변동율 | 시가총액(억) | |

|---|---|---|---|---|